会社設立時に銀行から融資は受けられる?制度融資やプロバー融資、おすすめ金融機関について解説

会社設立時に融資を受ける際のポイント

会社設立時に最も重要なのは、事業運営に必要な資金を確保することです。

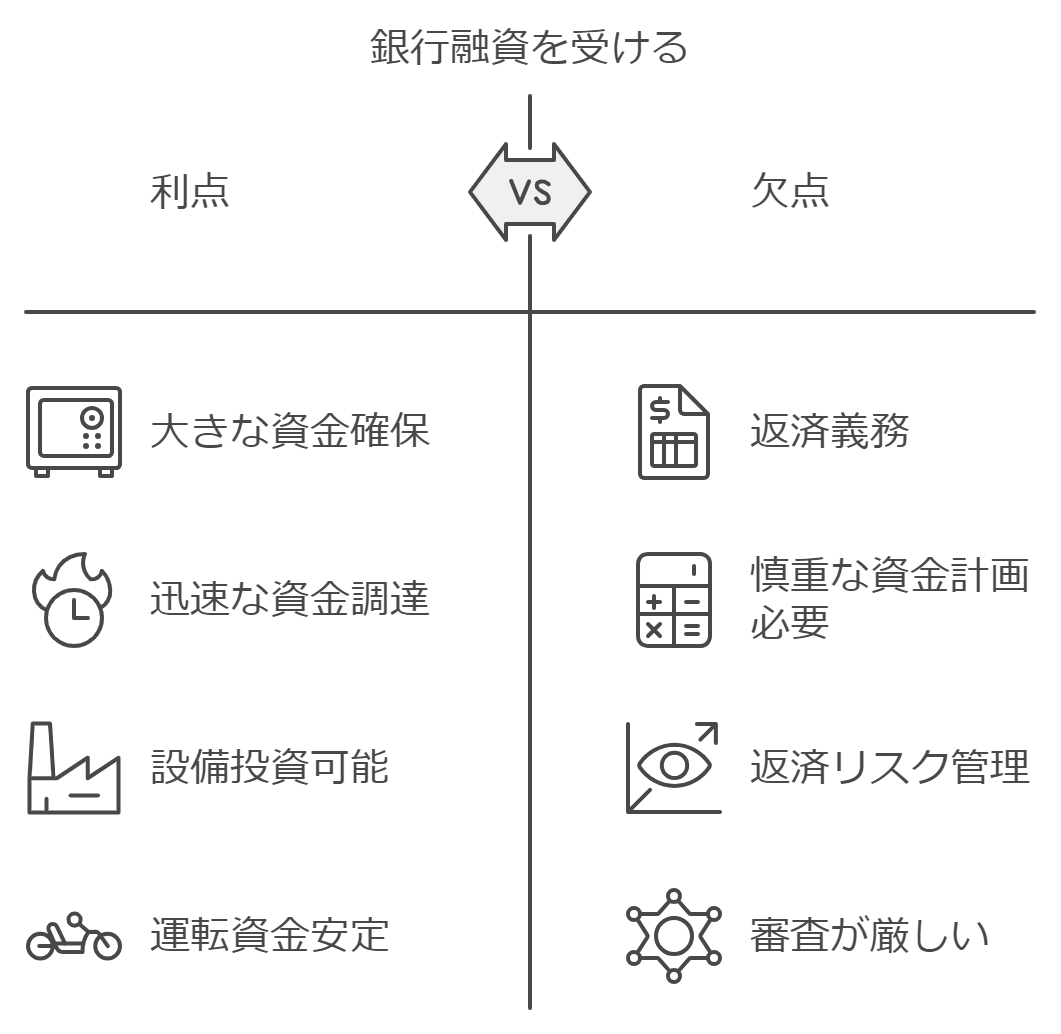

資金調達方法の一つとして銀行融資があり、これは創業者にとって大きな助けとなる可能性があります。

銀行融資の最大のメリットは、事業拡大に必要な大きな資金を迅速に確保できることです。

自己資金だけでは難しい設備投資や運転資金の調達が可能になるため、事業の初期段階において資金繰りの安定を図ることができます。

一方で、融資を受けるには返済義務が伴うため、慎重な資金計画が必要です。

融資を受ける際のポイントは、返済能力や事業計画の内容が審査されるため、準備を怠らないことが重要です。

銀行は創業時の融資に対して慎重な姿勢をとることが多く、特に返済リスクをどう管理するかが問われます。

制度融資とは?

制度融資とは、国や地方自治体の支援を受けて提供される融資制度であり、中小企業や創業者を支援することを目的としています。

この制度は、信用保証協会の保証を受けながら無担保で融資を受けられる点が特徴です。

特に、創業期においては自己資金が少ない場合でも利用しやすい融資の一つとされています。

例えば、制度融資を利用することで、地方銀行や信用金庫を通じて低金利で融資を受けることができます。

創業者が金融機関からの直接融資を受けることが難しい場合、信用保証協会の保証を得て、融資を受けることが可能です。

制度融資の特徴としては、資金使途が広範囲にわたり、設備資金や運転資金などのニーズに応じた融資が可能な点が挙げられます。

プロバー融資とは?

プロバー融資は、信用保証協会の保証を必要としない、金融機関が独自に判断して行う融資です。

この融資は、金融機関が借り手の信用力や事業計画を基に直接判断するため、信用保証協会を通さない点が大きな特徴です。

プロバー融資は、信用力が高い企業や創業者に対して提供されることが多く、保証料がかからない分、コスト面でのメリットがあります。

プロバー融資を受けるためには、しっかりとした事業計画と信用力が求められます。

特に、金融機関との関係構築が重要であり、定期的な財務報告や経営状況の透明性を保つことが大切です。

プロバー融資は、保証料の負担がないため、資金コストを抑えつつ、柔軟な融資を受けられる点で魅力的ですが、その分審査は厳しくなります。

日本政策金融公庫の新規開業資金について

会社設立時の資金調達手段として、日本政策金融公庫の「新規開業資金」も強力な選択肢です。

この融資制度は、新たに事業を始める人や創業して7年以内の企業を対象としています。

特に、女性や若者、シニアの創業者、廃業経験者などを支援するための優遇条件が設けられている点が特徴です。

「新規開業資金」は、設備資金や運転資金の両方に対応しており、最大7,200万円(うち運転資金は4,800万円)までの融資が可能です。

また、返済期間は設備資金で最長20年、運転資金で最長10年と、長期の返済計画を立てることができるため、事業の初期負担を軽減できます。

さらに、利率についても特別利率が適用されるケースがあり、事業計画や目標達成に応じて利率が引き下げられる制度もあります。

創業者にとっての大きな魅力は、日本政策金融公庫が創業支援に積極的に関わっている点です。

金融機関と異なり、創業に対するサポートが手厚く、事業計画書の作成や経営のアドバイスも受けられることが多いため、初めての創業者にとって非常に心強い制度です。

銀行からの融資を受けるための準備

銀行融資を成功させるためには、しっかりとした事前準備が必要です。

まず、最も重要なのは事業計画書の作成です。

事業計画書は、金融機関に対して事業の将来性や収益性を示す重要な資料です。

具体的には、売上予測や市場分析、資金使途の明確化などが含まれます。

また、事業計画書を作成する際には、可能な限り現実的かつ具体的なデータを用いることが求められます。

さらに、事業主自身の信用力も審査において重要な要素となります。

信用情報に問題がある場合、融資審査が通らないことがあります。

自己資金の割合や経営経験もプラス要素として評価されますので、これらの点をしっかりアピールすることが大切です。

また、融資の申請時には必要書類の準備も欠かせません。

申請書類には、会社設立に必要な書類や財務諸表、納税証明書などが含まれます。

事前に必要書類を揃え、準備を整えることでスムーズな審査が期待できます。

創業時の銀行融資を成功させるためのポイント

創業時に銀行融資を成功させるためには、以下のポイントを押さえることが重要です。

-

金融機関との信頼関係の構築

-

金融機関との信頼関係は、融資を受ける際の大きな要素です。

-

定期的な面談や経営状況の報告を行い、信頼関係を築くことで、融資が受けやすくなります。

-

創業者に求められる経営能力

-

金融機関は、創業者の経営能力を重視します。

-

特に、過去の経営経験や事業に対する理解度、リーダーシップが問われます。

-

これらをしっかりとアピールすることで、融資審査において好印象を与えることができます。

-

返済能力のアピール方法

-

金融機関は、貸し付けた資金がきちんと返済されるかどうかを非常に重要視します。

-

したがって、事業のキャッシュフローや利益見込みを具体的に示し、返済能力があることをアピールすることが求められます。

まとめ

会社設立時に利用できる融資制度として、制度融資、プロバー融資、そして日本政策金融公庫の新規開業資金があります。

それぞれの融資制度には特徴があり、事業規模や目的に応じて最適な選択をすることが重要です。

融資を受ける際には、事業計画の整備や金融機関との信頼関係構築など、事前準備をしっかりと行い、融資審査に臨むことが成功のカギとなります。

融資を通じて、事業を円滑に立ち上げ、成功へと導いていきましょう。

無料相談のご案内

会社設立時や融資に関する疑問、または資金計画に関するお悩みがありましたら、ぜひ 山野淳一税理士事務所 へご相談ください。

当事務所では、経験豊富な専門家があなたのビジネスを成功に導くためのサポートを行っております。

初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

ビジネスの第一歩を、確実にサポートいたします。

船橋の税理士による創業支援コラムの最新記事

- 千葉で建設業の会社設立を進める流れをわかりやすく開設

- 千葉で建設業に強い税理士をお探しなら山野淳一税理士事務所にご相談ください

- 千葉県の建設業許可についてわかりやすく解説。必要なケース・種類・要件・申請の流れをまとめて解説

- 船橋市で建設業許可を取るには?必要・不要の判断から要件、費用、申請の流れまでわかりやすく解説

- 初心者でも安心!株式会社設立代行の選び方とポイント

- 会社設立の相談を無料でできるところはどこ?おすすめ相談先について解説

- 銀行口座の開設は会社設立後に!必要書類や金融機関の種類について解説

- 会社設立される方へ。税理士に相談した方が良い理由と選び方のポイント

- 浦安市で会社設立するなら?手続きの流れ・必要書類・創業融資まで徹底解説

- 千葉市で会社設立するなら山野淳一税理士事務所にご相談を!累計200社以上のサポート実績!

- 柏市の会社設立で押さえるべきポイントは?注意点や対処法も解説

- 松戸市で会社設立!手順やおすすめの方法を解説

- 船橋市最安の会社設立サポート!実質負担3万4千円。船橋会社設立・開業相談オフィス(運営:山野淳一税理士事務所)

- 鎌ヶ谷市でマネーフォワードに強い税理士を探すなら?対応できる事務所の選び方と失敗しないポイント

- マネーフォワードに強い税理士を習志野市で探すなら?失敗しない選び方とおすすめ事務所を解説

- 柏市でマネーフォワード対応の税理士を探すなら?選び方と導入メリットを徹底解説

- 浦安市で「マネーフォワード」を導入するなら?経理効率化と税務サポートに強い税理士の選び方

- 松戸市でマネーフォワード対応の税理士をお探しの方へ。クラウド会計に強い山野淳一税理士事務所

- 船橋市でマネーフォワードに強い税理士をお探しなら山野淳一税理士事務所にご相談ください

- 八千代市でマネーフォワード対応の税理士を探すなら?クラウド会計に強い専門事務所の選び方

- 習志野市での会社設立の進め方。株式会社・合同会社の比較や費用相場、創業融資までやさしく解説

- 市川市でマネーフォワードに強い税理士なら山野淳一税理士事務所にご相談下さい

- 八千代市で会社設立するための流れや必要な費用を解説

- 市川市で会社設立するには?専門家へ依頼するメリットや注意点を解説

- 会社設立時の融資審査を突破するポイントと対策

- 起業におすすめの融資は?創業融資の種類と成功へのポイントを徹底解説

- 千葉市における起業の魅力と支援制度をわかりやすく解説

- 千葉県にはどんな創業支援制度があるの?まとめて解説!

- 会社設立は誰に頼むべき?依頼できる専門家についてわかりやすく解説

- 会社設立における事業目的とは?重要性や具体例を解説

- 法人設立から創業融資を受けるまでの流れを解説!失敗しないポイントとは?

- 起業時に銀行から融資を調達する方法とは?注意点やポイントを解説

- 起業時におすすめの創業融資4選と成功するためのポイント

- 創業融資にコンサルは必要?メリット・デメリットを解説

- 会社設立の手続きの流れと設立にかかる期間を徹底解説

- 会社設立時の借入に日本政策金融公庫がおすすめな理由

- 会社設立を税理士に相談するメリットとは?

- 千葉の税理士による無料相談窓口のご案内。どんなことが相談できる?

- 千葉で開業!融資を受ける際に気を付けるべきこととは?

- 会社設立の資金集めはどうする?自己資金を用意する方法についてご紹介

- 日本政策金融公庫の審査から融資の流れとは?税理士がわかりやすく解説

- 船橋で経理代行はどこに依頼すればいい?ポイントや探し方を解説!

- 千葉銀行の法人向け融資について解説!用途別や業種別に制度をご紹介

- 千葉県の商工会で受けられる融資を解説!マル経融資の内容やメリットとは?

- 千葉市で日本政策金融公庫の融資を受けたい方へ。千葉支店の情報や融資申請のポイントを解説

- 船橋の日本政策金融公庫はどこにある?融資を受けるポイントも解説!

- 船橋で税理士にご相談したい方へ。無料相談窓口のご案内

- 船橋で税理士の費用はどのくらい?山野淳一税理士事務所が選ばれるポイントとおすすめな理由

- 千葉で起業の相談に乗ってもらえる支援制度情報

- 千葉で飲食店を開業するには?流れや押さえたいポイントを解説!

- 千葉で建設業を開業するには?流れや注意点を解説!

- 千葉で美容室やサロンを開業するには?費用の相場や流れを解説!

- 船橋市で起業の手続きや創業融資の相談ができる制度をご紹介!

- 会社設立は自分でできる?つまづきやすい3つの注意点

- 柏市の起業で利用可能な相談窓口や優遇制度について

- 津田沼で起業する際に相談できる場所のご紹介

- 松戸の起業で相談できる場所と支援サービスについて

- 浦安で起業したい人に役立つ相談会や勉強会はある?

- 市川で起業について相談!利用できる支援制度とは

- 習志野で起業!相談できる制度や創業支援について

- 船橋で会社設立と融資について専門家へ相談するメリットとは

- 船橋で会社設立する際の費用

- 船橋で起業についての相談先を探す際のポイント

- 営業権償却 平成29年度税制改正により月額計算

- 東日本大震災復興特別貸付

- 創業時の自己資金の範囲

- 創業融資の申し込みに必要な書類

- 日本政策金融公庫の創業融資ための要件 2

- 日本政策金融公庫の創業融資ための要件 1

- 日本政策金融公庫を利用した創業融資について

- 【創業支援コラム】20150902 会社設立時の資本金

- 【創業支援コラム】20150901 会社実印

サポートメニュー一覧

資金について相談したい!

会社設立について相談したい!

経営・税務会計について相談したい!

新着情報

-

2026/01/25

-

2026/01/18

-

2026/01/14

-

2026/01/07

-

2025/12/28