船橋市を中心とした千葉県全域で会社設立や資金調達・決算申告など開業時のご相談は

0120-528-518

0120-528-518

0120-528-518

0120-528-518

0120-528-518

0120-528-518

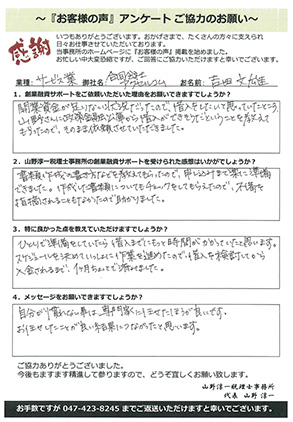

- 1.創業融資サポートをご依頼いただいた理由をお願いできますでしょうか?

- 開業資金が足りない状況だったので、借入をしたいと思っていたところ、山野さんに政策金融公庫から借入できそうだということを教えてもらったので、そのまま依頼させていただきました。

- 2.税理士法人山野淳一税理士事務所の創業融資サポートを受けられた感想はいかがでしょうか?

- 書類作成の書き方などを教えてもらったので、申し込みまで楽に準備できました。作成した書類についてもチェックしてもらえたので、不備を指摘されることもなかったので助かりました。

- 3.特に良かった点を教えていただけますでしょうか?

- ひとりで準備をしていたら、借入までにもっと時間がかかっていたと思います。

スケジュールを決めていっしょに作業を進めたので、借入を検討してから入金されるまで、1ヶ月ちょっとで済みました。 - 4.メッセージをお願いできますでしょうか?

- 自分が慣れないことは、専門家に任せた方が良いです。

お任せしたことが良い結果につながったと思います。

| エリア | 業種 | 規模 | 調達額 | 概要 |

|---|---|---|---|---|

| 八千代市 | 飲食業 | 売上高 1200万円 従業員 3名 |

1000万円 | 新規開業にあたり居抜きでの出店費用および半年の運転資金確保のため1000万円希望。満額融資を得た。 |

| 市川市 | ペット関連卸売業 | 売上高4000万円 従業員4人 |

1000万円 | 独立にあたり在庫を引き取る必要があり、その分について借入経験・自己資金も充分にあったため満額融資 |

| 千葉市中央区 | 飲食業 | 売上高300万円 従業員なし |

150万円 | 車両および食洗器の購入にあたり融資を希望。見積書どおりの満額融資 |

| 市川市 | 託児所 | 売上高300万円 従業員1人 |

700万円 | 独立開業するにあたり融資希望600万円で融資を希望 申請時の計画よりも経費がかかりそうだったので追加で100万円上乗せしてもらい700万円で借入 |

| 船橋市 | 中古自動車小売業 | 売上高7千万円 従業員2人 |

500万円 | 在庫仕入れのための資金として借入を希望。水道光熱費で期限後の支払などあり1000万円を希望したが半分の500万円で融資 |

| 東京都江戸川区 | 中古自動車卸売業 | 売上高1億円 従業員2人 |

700万円 | 他民間金融機関からの借入をしていたが、複数の金融機関を利用することにして政策金融公庫を選択。運転資金として借入申請して満額借入 |

| 習志野市 | 繊維卸売業 | 売上2000万円 従業員なし |

300万円 | 営業廻り用の車輌購入のための借入。見積書に基づく借入のため、満額借入 |

| 船橋市 | 調剤薬局 | 1億2000万円 従業員6名 |

1000万円 | 調剤薬局のため入金が2か月遅れになることから運転資金の補充のための借入。創業3年目で実績もあり特に問題なく満額融資 |

| 船橋市 | 板金加工業 | 売上1800万円 従業員なし |

870万円 | 独立開業にあたり工場賃貸および設備のため870万円融資を希望。 見積書どおりの満額借入 |

| 八千代市 | SE派遣事業 | 売上1200万円 従業員2人 |

300万円 | 開業時の人権費として300万円を借入希望。経験および資本金が充分だったため満額借入 |

| 八千代市 | 文房具小売業 | 売上500万円 従業員1人 |

200万円 | 開業時の仕入資金として借入。事業の経験はあまりなかったが資本金が多かったため、満額借入。 |

よくお客様から以下のような相談を受けます。

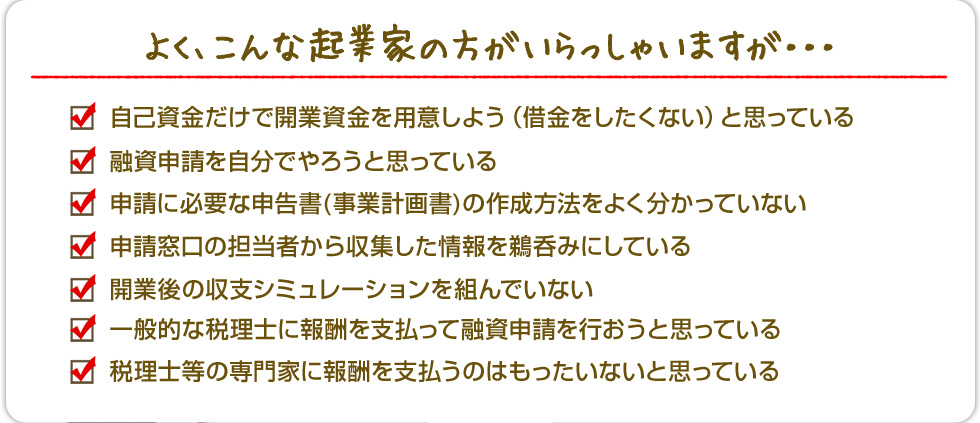

「事業資金が足りないがどうしたらよいか」、「自分の経験で銀行は相手してくれるのか」、「どこの銀行に行けば貸してくれるのか」、「申請書類の書き方がわからない」、「どれくらいの返済期間で借りればよいのか」、などです。これらは創業するにあたって直面する資金についての相談です。

創業時に準備すべきことはたくさんありますが、必要な資金が足りなければ準備もなかなか進みません。この解決方法である資金調達は、コツさえわかっていればスムーズにいきます。しかし、今まで借入をしたことがない方にとってはわからないことばかりで、必要な時期までに借入が出来なかったり、必要な額を調達することが出来なかったりすることがあります。

弊事務所では事業計画書を作成サポートから面談時における質問への事前準備など、融資を成功させるためのお手伝いをさせていただいております。借入の成功率は50%前後といわれておりますが、弊事務所へご依頼するお客様の80%以上の方が希望どおりの融資を受けております。

事業成功への鍵となる資金調達をクリアして次のステップへ進むためのお手伝いができればと思います。

山野淳一税理士事務所 代表 山野 淳一

経営革新等支援機関とは、法人税務、企業財務、資金繰りに係る金融や経営計画などに関する専門的知識や支援に係る実務経験が、一定レベル以上として、中小企業庁から認定を受けた専門家のことです。

経営革新等支援機関の認定制度は、中小企業が専門性の高い経営相談を受けられる環境を整備するために創設された制度です。

0120-528-518

| 事務所名 | 山野淳一税理士事務所 |

|---|---|

| 代表社員 | 税理士・公認会計士 山野 淳一 |

| 代表所属 | 千葉県税理士会船橋支部 (登録番号:110307) |

| 所在地 | 〒273-0002 千葉県船橋市東船橋3-4-1 ノースサイト101 |

| TEL | 0120-528-518 ※フリーダイヤルは無料相談の予約受付専用回線です。営業等のお電話はご遠慮ください |

JR総武線 東船橋駅 徒歩30秒

- 1. お問い合わせ

まずは無料相談のご予約をお申し込みください。お電話または問い合わせフォームよりご連絡をお待ちしております。どうぞ、お気軽にご相談ください。

- 2. 専門家による

無料相談

無料相談では、お客様の状況をお伺いし、融資の実行可能性や申請の流れ等についてお話させていただきます。その他、開業前に実施すべきことをご提案致します。

- 3. 融資申請準備

事業計画書の作成を中心とした融資申請に必要な準備を行っていきます。

融資獲得のためにならず、その後の事業を見据えた計画作りをサポート致します。 - 4. 金融公庫担当者

と面談

当事務所の紹介により、日本政策金融公庫担当者と面談を行います。面談当日は専門家が立ち会うことも可能ですので、リラックスして対応していただくことができます。

- 5. 融資獲得

(モニタリング開始)

一定期間を経て、融資結果が出ます。融資獲得が成功してからが本番です。計画通りに進行し、資金繰りに困ることがないように、早速準備を行っていきましょう!

※当事務所の融資申請サポートは融資実行を保証するものではありません

0120-528-518

0120-528-518

0120-528-518